Il 2026 dell’auto italiana si apre con una crescita significativa.

Infatti, registra un +14% a febbraio con 157.334 immatricolazioni, e con un +10,2% nel primo bimestre con 299.373 unità targate.

Numeri che, letti così, sembrano raccontare un mercato in piena ripresa. Ma come spesso accade si nasconde una meccanica più complessa.

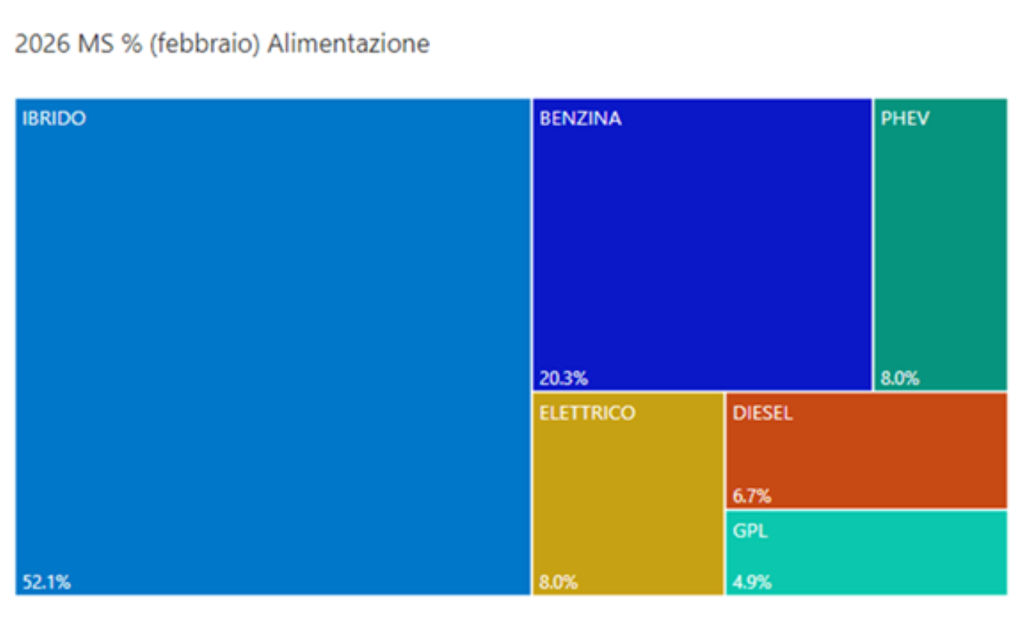

Secondo le elaborazioni diffuse da UNRAE, a febbraio le elettriche hanno toccato una quota del 7,9%, un livello significativo nel panorama italiano.

Tuttavia, il rimbalzo è in parte legato agli incentivi per l’acquisto di BEV prenotate in ottobre e immatricolate nei primi mesi del 2026. Una spinta tecnica, più che strutturale.

Per comprendere davvero lo stato di salute del settore, è utile incrociare i dati con le analisi di ANFIA, che da tempo sottolinea come il mercato italiano resti ancora distante dai livelli pre-pandemia.

Crescita sì, ma lontani dal 2019

Il +10,2% del primo bimestre 2026 rispetto allo stesso periodo del 2025 rappresenta un segnale positivo.

Tuttavia, il confronto con il 2019 – ultimo anno “normale” prima del Covid – chiude ancora in perdita: -12,9%.

Se il ritmo dei primi due mesi fosse mantenuto per tutto l’anno, il 2026 potrebbe chiudersi a 1.681.346 immatricolazioni, il miglior risultato dal crollo del 2020.

Una soglia psicologica importante per un mercato che fatica a ritrovare stabilità strutturale.

| Immatricolazioni | Variazione rispetto al 2025 |

Variazione rispetto al 2019 |

|

| Febbraio 2026 | 157.334 | +14% | n.d. |

| Primo bimestre 2026 | 299.373 | +10,2% | -12,9% |

| Quota BEV febbraio | 7,9% | In crescita | Inferiore media UE |

Il dato sulle BEV, pur incoraggiante, rimane sotto la media di molti mercati europei più maturi nella transizione elettrica.

Incentivi e domanda reale

Dal punto di vista tecnico-economico, l’effetto degli incentivi è un classico esempio di anticipazione della domanda.

Le prenotazioni concentrate in autunno hanno generato uno “slittamento” delle immatricolazioni sui mesi successivi, alterando temporaneamente la curva fisiologica del mercato.

Il problema è evidente, in quanto una volta esaurita la coda incentivante, non è chiaro quale sarà la vera crescita.

Al momento non emergono fattori strutturali capaci di sostituire quella spinta. Il contesto macroeconomico resta incerto, con tassi ancora relativamente elevati e un potere d’acquisto sotto pressione.

Inoltre, il prezzo medio delle vetture rimane su livelli storicamente elevati – complice l’elettrificazione e l’aumento dei contenuti tecnologici come ADAS di livello 2, piattaforme software-defined, batterie ad alta densità energetica…

Bassa affluenza in rete e ordini in affanno

L’inchiesta congiunturale del Centro Studi Promotor aggiunge un tassello fondamentale.

Il 55% dei concessionari segnala affluenza bassa in showroom, altrettanti giudicano insoddisfacente il livello degli ordini, il 66% prevede stabilità nei prossimi 3-4 mesi mentre il 23% teme un peggioramento.

In questo scenario, oltre la metà degli operatori (58%) segnala come critici tre fattori: la situazione economica generale, il livello dei prezzi delle autovetture e l’incertezza sulla transizione energetica.

Probabilmente è proprio quest’ultimo il punto centrale. Dal punto di vista tecnologico, il mercato vive una fase ibrida con motorizzazioni endotermiche evolute (Euro 6e-bis), mild hybrid a 48V sempre più diffusi, plug-in in riposizionamento e BEV in crescita ma ancora lontane dalla piena maturità di massa.

Questa pluralità genera complessità nella scelta del consumatore, che spesso rimanda la decisione.

Il paracadute dell’usato inizia a sgonfiarsi

Negli anni post-pandemia, l’usato ha beneficiato dello spostamento di domanda dal nuovo, complice l’aumento dei listini e i ritardi produttivi.

Tuttavia, anche questo comparto mostra oggi segnali di rallentamento. Tecnicamente, il fenomeno è coerente, poiché con il progressivo ripristino delle supply chain e una maggiore disponibilità di prodotto nuovo, l’effetto “rifugio” dell’usato tende a normalizzarsi. Ma se la domanda complessiva rallenta, anche l’usato perde vigore.

Il 2026 sarà un anno di consolidamento o di attesa?

Se dovessimo leggere il 2026 con la lente dell’ingegnere, potremmo dire che il sistema è in equilibrio dinamico instabile.

Si muove, cresce, ma manca una forza motrice strutturale.

Le prospettive indicano una probabile stabilizzazione attorno ai livelli del 2025. Senza nuovi incentivi o una forte ripresa economica, il mercato italiano sembra destinato a un andamento laterale.

Eppure, c’è un aspetto da non sottovalutare e cioè che il settore automotive sta vivendo una trasformazione epocale, dalla digitalizzazione dei veicoli alla “softwareizzazione” delle piattaforme, dall’elettrificazione all’integrazione con l’ecosistema energetico. I volumi possono oscillare, ma il cambiamento tecnologico è irreversibile.

Guardare oltre i numeri

Febbraio 2026 ci consegna un mercato in crescita, ma non ancora guarito.

È come un motore che ha ritrovato compressione dopo un lungo fermo: gira bene, ma serve continuità di alimentazione per evitare nuovi cali di regime.

Il vero interrogativo non è se il 2026 supererà il 2025, ma quando il mercato italiano tornerà a esprimere una domanda strutturale, sostenibile e indipendente dagli incentivi.

Finché non avremo questa risposta, il settore continuerà a viaggiare tra accelerazioni improvvise e lunghe fasi di rilascio. Con la consapevolezza che la transizione, tecnologica ed economica, è appena cominciata.